所得税にある甲欄、乙欄、丙欄ってなんだろう。違いがよくわからないぞ・・?

所得税表の区分は、甲乙丙の3つに分けられます。この区分を理解していないと所得税額が表から計算できませんし、給与ソフトに甲乙丙の入力もできませんね。

この記事では、所得税の「甲欄・乙欄・丙欄」の区分の見分け方について説明しています。

【甲欄・乙欄・丙欄】を調べる流れ

甲欄・乙欄・丙欄について、国税庁サイトには次のように記載されています。

「給与所得者の扶養控除等申告書」を提出している人に支払う給与については「甲欄」を、その他の人に支払う給与については「乙欄」を、の日雇賃金については「丙欄」を使って税額を求めます。

※国税庁HPより

ちょっとわかりにくいですね・・。

では、甲・乙・丙について対象となる人の具体例を含めて詳しくみていきましょう。

甲欄について

甲欄に該当する人

まずは甲欄についてみていきましょう。実は俗にいう正社員のほぼ全てが甲欄となります。というのも、甲欄の条件とされているのは給与所得者の扶養控除等申告書の提出者なのです。では「扶養控除等申告書」とは一体どういったものなのでしょうか?

「給与所得者の扶養控除等申告書」とは

「給与所得者の扶養控除等申告書」ってそもそもなんだよ・・。

という人のために詳細をまとめてみたいと思います。「給与取得者の扶養控除等申告書」については国税庁HPで次のように書かれています。

給与の支払を受ける人(給与所得者)が、その給与について扶養控除などの諸控除を受けるために行う手続です。

※国税庁HPより引用

まだわかりにくいですね。

社員が次の年に扶養する予定の家族を事前に報告するための書類

というのも、社員の給与から毎月天引きする所得税の金額は次の条件で変わってきます。

- 扶養している家族の人数等

- その月の給与の金額

そのためには会社として、各社員に扶養している家族について事前に確認しておく必要があります。その確認書類が給与取得者の扶養控除等申告書というわけですね。

給与所得者の扶養控除等申告書を社員に提出してもらうタイミングは

- 年末調整時(対象となる社員は全員)

- 入社時

となっていますので、通常は社員全員が提出しているということになりますね。

一般的に「正社員と呼ばれる人」はほぼ全員が甲欄になります。

乙欄について

乙欄に当てはまる人

では乙欄についてですが、これはどういった従業員が当てはまるのでしょうか?甲欄と同じく国税庁HPを確認してみましょう。

「給与所得者の扶養控除等申告書」を提出している人に支払う給与については「甲欄」を、その他の人に支払う給与については「乙欄」を使って税額を求めます。

※国税庁HPより

では、ここでいうその他の人つまり「給与所得者の扶養控除等申告書」を提出しない人はどういった人が当てはまるのでしょうか?それは・・

2か所以上の場所から給与をもらっている人で、主な働き先(給与が多い)が他にある人です。

つまり副業のような働き方をしている人は、その副業になっている会社では乙欄となるということです。具体的にみてみましょう。

乙欄に当てはまる人の具体例

この「2か所以上の場所から給与をもらっている人で、主な働き先が他にある人」の具体的な例を挙げると

- 会社の役員などで複数の会社から給与をもらっている

- 正社員でも働いているが、副業でパートをしている時のパート先

というような人になりますね。例えば3社から給与をもらっていた場合は、

- A社から月50万・・給与所得者の扶養控除等申告書を提出(甲欄)

- B社から月15万・・提出なし(乙欄)

- C社から月12万・・提出なし(乙欄)

となり、A社では甲欄、B社とC社では乙欄に該当する人となることがわかります。

また2の場合を具体的にいうと、

- D社(正社員)から月20万・・給与所得者の扶養控除等申告書を提出(甲欄)

- E社(パート)から月5万 ・・提出なし(乙欄)

というようなイメージですね。

2ヶ所以上の会社から給与があり、他の給与が主になる人

=給与所得者の扶養控除等申告書を提出しない人

ちなみに給与や扶養の人数によっては「従たる給与についての扶養控除等申告書」が必要になる場合があります・・。(ほぼないと思いますが)

丙欄について

丙欄に当てはまる人

丙欄に当てはまる人は非常にわかりやすく、

- パート・アルバイト

- 契約期間が2ヶ月以内

の両方の条件に当てはまる人となっています。短期契約のパートやバイトの方ということですね。なので条件としては割と厳しめで、いわゆる日雇いの労働者などが該当するイメージでしょうか。

まとめ

では最後に「甲・乙・丙」に該当する人をそれぞれ簡単にまとめると

- 甲欄・・給与所得者の扶養控除等申告書の提出者(ほぼ全員)

- 乙欄・・2ヶ所以上の会社に勤めていて、他の会社に主に給与を貰っている人

- 丙欄・・パートorアルバイトの人で、2ヶ月以内の短期雇用の人

となりますね。もし社員が甲・乙・丙のどれに該当するか迷った時には上記を参考にしてみてください。

そもそも甲欄・乙欄・丙欄ってなんのためにあるの?

そもそも甲乙丙はなんのために存在して、なにを分けているのでしょう。

会社が従業員から所得税を天引きするのに分類分けをしているんです!

みなさんの給与明細の天引き項目に「所得税」があると思います、この金額を決めるのに「甲・乙・丙」と分けて計算しているわけですね。所得税って実はおおよその金額で天引きしてるんです。

所得税の金額が完全に確定するのは年末調整や確定申告が終わったときで、それまでに会社から毎月天引きされている金額は、あくまでおおよその金額になっているのです。

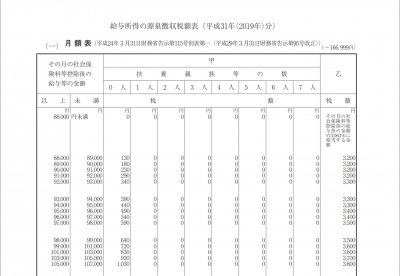

ただいくらおおよその金額といっても余りにも実態とかけ離れた金額を天引きしてしまっては年末調整のときに問題になっちゃいます。その金額がかけ離れないようにするための計算表が存在するんですね、その名も源泉徴収税額表と言います。

※国税庁HPより

この源泉徴収税額表は月の給与とその人の扶養家族の人数でほぼ正確な金額が計算されるようになっています。この表をきちんと計算するのに必要なのがその社員が「甲・乙・丙」のどれに該当するかということなんですね。

コメント